LEGEA taxei de stat Nr. 213 din 31-07-2023 in vigoare din 2024

LEGEA taxei de stat Nr. 213 din 31-07-2023

Publicat : 11-08-2023 în Monitorul Oficial Nr. 306-309 art. 549

Articolul 1. Taxa de stat

Taxa de stat este o sumă de bani care se percepe de către organele de stat și de către alte entități împuternicite special pentru acest fapt de la persoanele fizice și juridice în ale căror interese se efectuează acțiuni sau se eliberează documente.

Articolul 2. Taxa de timbru

(1) Taxa de timbru este o sumă de bani care se percepe, o singură dată, de la persoanele fizice și juridice pentru intentarea unui proces judiciar civil, de contencios administrativ, precum și pentru fiecare contestație împotriva deciziei agentului constatator asupra cauzei contravenționale atât în primă instanță, cât și în căile de atac.

(2) Taxa de timbru nu este susceptibilă de scutire, amânare sau eșalonare, cu excepțiile prevăzute de prezenta lege. Suma de bani plătită ca taxă de timbru nu se restituie și nici nu se compensează din contul părții care a pierdut procesul.

(3) Prin derogare de la alin. (1), nu se percepe taxă de timbru de la autoritățile și instituțiile publice în acțiunile care au ca obiect încasarea unor sume de bani la bugetul de stat.

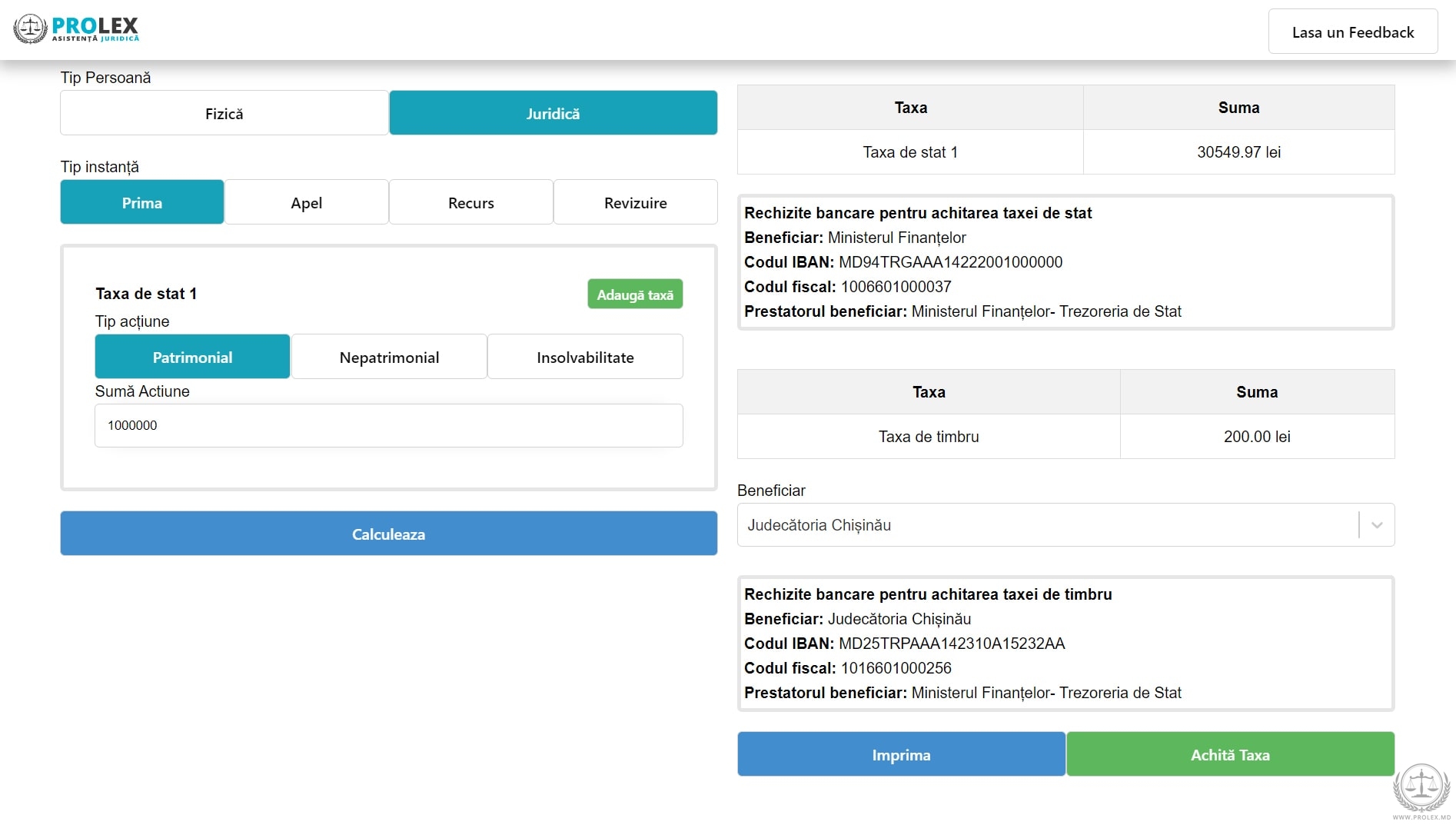

(4) Taxa de timbru constituie 200 de lei.

Articolul 3. Obiectele impunerii cu taxă de stat

Se impune taxă de stat pentru:

a) cererile de chemare în judecată, cererile reconvenționale, cererile de intervenție principală, cererile de apel, cererile de recurs și alte cereri prevăzute în anexa nr. 1, cererile de contestare a actelor și acțiunilor executorului judecătoresc, precum și pentru cererile de eliberare de către instanța de judecată a copiilor (duplicatelor) de pe documente, conform anexei nr. 1;

b) înregistrarea actelor de stare civilă, eliberarea documentelor de stare civilă (certificatelor, extraselor), emiterea certificatelor și extraselor de pe actele de stare civilă noi ca rezultat al modificării sau reconstituirii acestora;

c) declararea pierderii pașaportului cetățeanului Republicii Moldova, examinarea cererii de dobândire a cetățeniei Republicii Moldova, prin recunoaștere, prin naturalizare, în interesele republicii, și de redobândire a cetățeniei Republicii Moldova; eliberarea invitației în Republica Moldova; eliberarea sau prelungirea vizelor; examinarea cererii de acordare sau de prelungire a dreptului de ședere provizorie; examinarea cererii de acordare a dreptului de ședere permanentă; acordarea sau prelungirea dreptului de ședere provizorie în scop de muncă; examinarea cererii de acordare sau de prelungire a dreptului de aflare; eliberarea confirmării de repatriere; eliberarea permisului de ședere provizorie sau permanentă; eliberarea buletinului de identitate pentru apatrizi; eliberarea documentului de călătorie pentru apatrizi; testul pentru evaluarea nivelului de cunoaștere a limbii române;

d) înregistrarea la domiciliu și/sau la reședința temporară;

e) înregistrarea instituțiilor furnizoare de servicii media audiovizuale;

f) eliberarea permiselor de vânătoare și de pescuit;

g) înregistrarea gajului, eliberarea extrasului din Registrul garanțiilor reale mobiliare sau furnizarea oricărei alte informații privind înregistrarea gajului;

h) întocmirea actelor notariale de către notari și de către alte persoane abilitate prin lege;

i) acordarea permisiunii de folosire a denumirii oficiale sau istorice a statului în marca de produs și/sau în marca de serviciu, precum și în desenul sau modelul industrial;

j) aplicarea apostilei pe actul emis pe numele sau în interesul persoanelor fizice (cetățeni ai Republicii Moldova, cetățeni străini și apatrizi) și persoanelor juridice;

k) eliberarea diplomei de înregistrare a simbolului public, eliberarea copiilor și a extraselor din Armorialul General al Republicii Moldova pe numele sau în interesul posesorilor;

l) acordarea permisiunii de folosire a denumirii oficiale sau istorice a statului ori a abrevierilor sau derivatelor denumirii oficiale sau istorice a statului în denumirea persoanei juridice cu scop lucrativ.

Articolul 4. Cuantumurile taxei de stat

Cuantumurile taxei de stat sunt expuse în anexa nr. 1.

Articolul 5. Scutirile de taxa de stat și de taxa de timbru

Scutirile de taxa de stat și de taxa de timbru sunt expuse în anexa nr. 2.

Articolul 6. Modul de achitare a taxei de stat

(1) Taxa de stat se achită în monedă națională prin transfer, pe cale electronică sau în numerar, în condițiile legii. În cazul acțiunilor a căror valoare este indicată în valută străină, taxa de stat se achită conform cursului de schimb valutar în vigoare la data plății taxei de stat, stabilit de Banca Națională a Moldovei.

(2) Taxa de stat se varsă la bugetul de stat. Taxa de timbru se achită în contul instanțelor de judecată și se gestionează în conformitate cu art. 43 din Legea finanțelor publice și responsabilității bugetar-fiscale nr. 181/2014.

(3) Taxa de stat pentru cererile de chemare în judecată, cererile reconvenționale, cererile de intervenție principală, cererile de apel, cererile de recurs și pentru celelalte cereri prevăzute în anexa nr. 1 se achită la depunerea lor, iar pentru eliberarea repetată a copiilor (duplicatelor) de pe fiecare act judecătoresc de dispoziție, a copiilor de pe alte documente din dosar, eliberate de instanța de judecată la solicitarea părților sau a altor persoane participante la proces – la primirea lor.

(4) Dacă o acțiune conține cerințe diferite, taxa de stat se achită pentru fiecare cerință în parte.

(5) În cazul coparticipării obligatorii, taxa de stat se achită solidar.

(6) În cazul coparticipării facultative, taxa de stat se achită în condițiile prezentei legi, de către fiecare coparticipant în mod separat.

(7) Taxa de stat pentru întocmirea actelor notariale se achită la bugetul de stat de către solicitant, notar sau altă persoană abilitată prin lege. Aceștia din urmă varsă suma de bani încasată ca taxa de stat la bugetul de stat în termen de cel mult 5 zile lucrătoare de la data întocmirii actului notarial.

(8) Taxa de stat pentru transferul dreptului de proprietate privată asupra bunurilor imobile determinate în temeiul contractelor neautentificate notarial se varsă la bugetul de stat de către solicitantul înregistrării dreptului de proprietate.

(9) Dovada achitării taxei de stat se face prin originalul chitanței sau notei de plată, certificat de instituția financiară care a efectuat operațiunea, cu menționarea destinației plății, sau prin chitanța care confirmă achitarea taxei de stat prin Serviciul guvernamental de plăți electronice (MPay).

Articolul 7. Restituirea sumei de bani plătite ca taxă de stat

(1) Suma de bani plătită în calitate de taxă de stat se restituie, parțial sau integral, în cazul în care:

a) a fost plătită o sumă de bani mai mare decât taxa stabilită (se restituie suma plătită în plus);

b) cererea (plângerea) a fost refuzată sau restituită;

c) după achitarea taxei respective, solicitantul a renunțat la întocmirea sau eliberarea documentelor.

(2) Cererea de restituire a sumei de bani plătite ca taxă de stat poate fi depusă la Serviciul Fiscal de Stat în termen de cel mult un an de la data apariției dreptului la restituire. Restituirea sumei de bani plătite ca taxă de stat se efectuează de către Serviciul Fiscal de Stat conform modului de achitare și evidență a plăților la bugetul public național prin sistemul trezorerial al Ministerului Finanțelor, aprobat prin ordinul ministrului finanțelor, în termen de cel mult un an de la data emiterii actului judecătoresc prin care este dispusă restituirea sumei achitate ca taxă de stat și cuantumul acesteia.

Articolul 8. Răspunderea pentru corectitudinea încasării

taxei de stat

(1) Răspunderea stabilită de legislație pentru corectitudinea încasării taxei de stat și pentru vărsarea ei integrală și în termen la bugetul de stat o poartă persoanele cu funcții de răspundere din cadrul instituțiilor care încasează taxa de stat. Pentru întârzierea transferului la buget a taxei de stat, Serviciul Fiscal de Stat percepe o majorare de întârziere (penalitate) conform cotei stabilite de Codul fiscal nr. 1163/1997.

(2) Executarea acțiunilor sau eliberarea documentelor fără încasarea taxei de stat atrage răspunderea persoanelor responsabile, cu încasarea din contul acestora a unei sume de bani echivalente cu taxa de stat neîncasată și cu obligația de a plăti o penalitate conform legii bugetului de stat pentru anul în curs, dar nu mai mare decât taxa de stat neîncasată.

Articolul 9. Autoritatea abilitată să verifice corectitudinea

încasării taxei de stat

Autoritatea abilitată cu funcția de verificare a corectitudinii calculării și a încasării taxei de stat, precum și a vărsării integrale și în termen a acesteia la buget, în toate instituțiile care o încasează, este Serviciul Fiscal de Stat.

Articolul 10. Dispoziții finale

(1) Prezenta lege intră în vigoare la 1 ianuarie 2024.

(2) La data intrării în vigoare a prezentei legi se abrogă Legea taxei de stat nr. 1216/1992.

(3) Guvernul, până la data intrării în vigoare a prezentei legi:

a) va elabora și va prezenta Parlamentului propuneri privind aducerea legislației în vigoare în concordanță cu prezenta lege;

b) va aduce actele sale normative în concordanță cu prezenta lege și va asigura elaborarea actelor normative necesare pentru punerea în aplicare a acesteia.

VICEPREȘEDINTELE PARLAMENTULUI Mihail POPȘOI

Nr. 213. Chișinău, 31 iulie 2023.

Anexa nr. 1

Cuantumurile taxei de stat

1. Pentru cererile de chemare în judecată, cererile reconvenționale, cererile de intervenție principală, cererile de apel, cererile de recurs, cererile de contestare a actelor și acțiunilor executorului judecătoresc, precum și pentru cererile de eliberare de către instanța de judecată a copiilor (duplicatelor) de pe documente: | |

1.1. Pentru cererile de chemare în judecată privind litigiile cu caracter patrimonial, pentru cererile de contestare a unui titlu executoriu sau a unui alt document prin care încasarea se produce în mod incontestabil: | |

1.1.1. dacă valoarea acțiunii este mai mică sau egală cu 5000 lei | 5% din valoarea acțiunii, dar nu mai puțin de 150 lei pentru persoanele fizice și 250 lei pentru persoanele juridice |

1.1.2. dacă valoarea acțiunii este de 5001–50000 lei | 250 lei + 4% din valoarea acțiunii care depășește 5001 lei |

1.1.3. dacă valoarea acțiunii este de 50001–1500000 lei | 2050 lei + 3% din valoarea acțiunii care depășește 50001 lei |

1.1.4. dacă valoarea acțiunii este de 1500001–5000000 lei | 45550 lei + 2% din valoarea acțiunii care depășește 1500001 lei |

1.1.5. dacă valoarea acțiunii este de 5000001–10000000 lei | 115550 lei + 1% din valoarea acțiunii care depășește 5000001 lei |

1.1.6. dacă valoarea acțiunii este egală sau mai mare de 10000001 lei | 165550 lei + 0,5% din valoarea acțiunii care depășește 10000001 lei |

1.2. Pentru cererile de contestare a actelor și acțiunilor executorului judecătoresc | 250 lei |

1.3. Pentru cererile asociate cu cerința de suspendare a executării | 250 lei |

1.4. Pentru cererile introductive depuse de creditor sau debitor privind intentarea procesului de insolvabilitate | 1000 lei |

1.5. Pentru acțiunile cu caracter patrimonial depuse în cadrul procedurilor de insolvabilitate | conform pct. 1.1 |

1.6. Pentru cererile de chemare în judecată privind desfacerea căsătoriei | 500 lei |

1.7. Pentru cererile de partaj din valoarea bunurilor supuse partajului | conform pct. 1.1 |

1.8. Pentru cererile de stabilire a domiciliului copilului minor | 200 lei |

1.9. Pentru cererile de chemare în judecată privind modificarea sau revocarea contractului de locațiune a încăperilor de locuit, prelungirea termenului de primire a moștenirii, ridicarea sechestrului de pe bunuri, pentru alte cereri de chemare în judecată privind revocarea contractelor fără revendicarea bunurilor și pentru alte cereri de chemare în judecată în cazul acțiunilor cu caracter nepatrimonial (sau al celor care nu urmează a fi evaluate) | 250 lei |

1.10. Pentru cererile privind exercitarea dreptului de gaj | conform pct. 1.1; calculat din valoarea estimativă stabilită de părți pentru bunul gajat sau din valoarea creanței garantate |

1.11. Pentru cererile (plângerile) privind cauzele cu procedură specială | 250 lei |

1.12. Pentru cerințele referitoare la încasarea prejudiciului moral și material formulate în acțiunile privind protecția proprietății intelectuale | conform pct. 1.1 |

1.13. Pentru cererile de chemare în judecată privind examinarea chestiunilor ce țin de apărarea onoarei și demnității | 250 lei |

1.14. Pentru cerințele referitoare la încasarea prejudiciului moral și material formulate în acțiunile privind apărarea onoarei și demnității | conform pct. 1.1 |

1.15. Pentru cerințele referitoare la încasarea prejudiciului moral și material formulate în cauzele de contencios administrativ | conform pct. 1.1 |

1.16. Pentru cererile de apel împotriva hotărârilor instanțelor de judecată, inclusiv pentru apelul incident și cererile de alăturare la apel | 85% din taxa de stat achitată în prima instanță, iar în cazul litigiilor cu caracter patrimonial – 85% din taxa calculată din suma contestată |

1.17. Pentru cererile de recurs privind hotărârile instanțelor de judecată | 70% din taxa de stat achitată în prima instanță, iar în cazul litigiilor cu caracter patrimonial – 70% din taxa calculată din suma contestată |

1.18. Pentru cererile de revizuire a actelor judecătorești de dispoziție | 55% din taxa de stat achitată în prima instanță, iar în cazul litigiilor cu caracter patrimonial – 55% din taxa calculată din suma contestată |

1.19. Pentru confirmarea, de către instanța de judecată, a tranzacției încheiate în afara procesului civil | 500 lei |

1.20. Pentru eliberarea înregistrării audio a ședinței de judecată | 50 lei |

1.21. Pentru eliberarea repetată a copiilor (duplicatelor) de pe fiecare document, hotărâre, sentință, încheiere, precum și a copiilor de pe alte documente din dosar, eliberate de instanța de judecată la solicitarea părților și a altor persoane participante la proces | 2% din taxa de timbru pentru fiecare pagină |

2. Pentru înregistrarea actelor de stare civilă, eliberarea documentelor de stare civilă (certificatelor, extraselor), precum și pentru emiterea certificatelor și extraselor de pe actele de stare civilă noi ca rezultat al modificării sau reconstituirii actelor de stare civilă: | |

2.1. Pentru înregistrarea căsătoriei | 100% |

2.2. Pentru înregistrarea desfacerii căsătoriei: | |

2.2.1. cu acordul comun al soților | 500% |

2.2.2. în baza hotărârii judecătorești sau a încheierii notarului | 500% |

2.2.3. în baza declarației unuia dintre soți privind divorțul și a hotărârii (sentinței) judecătorești, în cazurile în care, după înregistrarea căsătoriei, celălalt soț a fost: – supus unei măsuri de ocrotire judiciară sub forma tutelei; – declarat dispărut; – condamnat la privațiune de libertate pe un termen mai mare de 3 ani | 15% |

2.3. Pentru înregistrarea schimbării numelui, prenumelui și patronimicului | 100% |

2.4. Pentru eliberarea certificatelor și extraselor de pe actele de stare civilă noi ca rezultat al modificării sau reconstituirii actelor de stare civilă | 50% |

2.5. Pentru eliberarea duplicatelor certificatelor de stare civilă | 50% |

2.6. Pentru eliberarea extraselor de pe actele de stare civilă | 50% |

3. Pentru efectuarea altor acțiuni | |

3.1. Pentru declararea pierderii pașaportului cetățeanului Republicii Moldova | 100% |

3.2. Pentru examinarea cererii de dobândire a cetățeniei Republicii Moldova, prin recunoaștere, prin naturalizare, în interesele republicii, și de redobândire a cetățeniei Republicii Moldova | 180 lei |

3.3. Pentru eliberarea invitației în Republica Moldova | 200 lei |

3.4. Pentru prelungirea vizelor | 50 lei |

3.5. Pentru examinarea cererii de acordare sau de prelungire a dreptului de aflare | 100 lei |

3.6. Pentru examinarea cererii de acordare sau de prelungire a dreptului de ședere provizorie | 450 lei |

3.7. Pentru examinarea cererii de acordare sau de prelungire a dreptului de ședere provizorie în scop de reîntregire a familiei cetățeanului Republicii Moldova | 180 lei |

3.8. Pentru eliberarea avizului pentru reîntregirea familiei | 200 lei |

3.9. Pentru examinarea cererii de acordare a dreptului de ședere permanentă | 1000 lei |

3.10. Pentru acordarea dreptului de ședere provizorie în scop de muncă | 3600 lei |

3.11. Pentru prelungirea dreptului de ședere provizorie în scop de muncă | 1800 lei |

3.12. Pentru eliberarea confirmării de repatriere | 180 lei |

3.13. Pentru înregistrarea lucrătorilor detașați pe o perioadă de până la 90 de zile | 100 lei pentru o persoană |

3.14. Pentru eliberarea permisului de ședere provizorie sau a permisului de ședere permanentă | 150 lei |

3.15. Pentru eliberarea buletinului de identitate pentru apatrizi | 100% |

3.16. Pentru eliberarea documentului de călătorie pentru apatrizi | 100% |

3.17. Pentru testul pentru evaluarea nivelului de cunoaștere a limbii române | 100 lei |

4. Pentru înregistrarea în/radierea din evidența la domiciliu sau la reședința temporară | 50 lei |

5. Pentru înregistrarea instituțiilor furnizoare de servicii media audiovizuale | 100% |

6. Pentru eliberarea permiselor de vânătoare și de pescuit | 5% |

7. Pentru efectuarea acțiunilor legate de gaj | |

7.1. Pentru înregistrarea gajului | 36 lei |

7.2. Pentru eliberarea extrasului din Registrul garanțiilor reale mobiliare sau pentru furnizarea oricărei alte informații privind înregistrarea gajului | 9 lei |

8. Pentru întocmirea actelor notariale de către notari și de către alte persoane abilitate prin lege | |

8.1. Pentru autentificarea contractelor de vânzare-cumpărare a terenurilor cu destinație agricolă proprietate publică, inclusiv a celor supuse consolidării | 5 lei |

8.2. Pentru autentificarea contractelor de vânzare-cumpărare, transmitere-primire a locuinței în proprietate privată | 5 lei |

8.3. Pentru autentificarea contractelor de înstrăinare a bunurilor imobile, inclusiv aflate în proces de construcție: | |

8.3.1. copiilor, soțului/soției, părinților, fraților, surorilor, buneilor, nepoților de la copii | 0,1% din prețul contractului, dar nu mai puțin decât valoarea indicată în Registrul bunurilor imobile |

8.3.2. altor persoane | 0,5% din prețul contractului, dar nu mai puțin decât valoarea indicată în Registrul bunurilor imobile |

Notă: Pentru autentificarea contractelor de schimb, taxa de stat se determină din valoarea bunului supus schimbului cu prețul cel mai mare sau din valoarea bunului cu prețul cel mai mic, luându-se în considerare suma achitată, dacă rezultatul depășește valoarea cea mai mare. În cazul în care bunurile supuse schimbului sunt de valoare egală, taxa de stat se determină din valoarea unui singur bun. | |

8.4. Pentru autentificarea contractelor de vânzare-cumpărare a locuințelor în cadrul Programului de stat „Prima casă” | 0,1% din prețul contractului, dar nu mai puțin decât valoarea indicată în Registrul bunurilor imobile |

8.5. Pentru autentificarea contractelor de înstrăinare a mijloacelor de transport: | |

8.5.1. copiilor, soțului/soției, părinților | 0,1% din prețul contractului |

8.5.2. altor persoane | 0,5% din prețul contractului |

8.6. Pentru autentificarea contractelor de gaj sau de ipotecă a bunurilor | 0,1% din prețul evaluat al obiectului gajat, stabilit de părți |

8.7. Pentru autentificarea contractelor care au ca obiect terenuri cu destinație agricolă proprietate privată | 5 lei |

8.8. Pentru autentificarea contractelor de ipotecă încheiate în cadrul Programului de stat „Prima casă” | 50 lei |

8.9. Pentru autentificarea altor contracte supuse evaluării | 0,2% din prețul contractului |

8.10. Pentru autentificarea contractelor de partaj, de stabilire a modului de folosință, a antecontractelor, a contractelor de societate civilă | 10 lei |

8.11. Pentru autentificarea altor contracte nesupuse evaluării | 10 lei |

8.12. Pentru autentificarea contractelor de cesiune a drepturilor ce rezultă din contractele privind investițiile în construcții | 36 lei |

8.13. Pentru autentificarea testamentelor | 5 lei |

8.14. Pentru autentificarea actelor de constituire a persoanelor juridice | 10 lei pentru fiecare document |

8.15. Pentru eliberarea certificatelor de moștenitor: | |

8.15.1. moștenitorilor de clasa I | 5 lei |

8.15.2. moștenitorilor de clasa II | 10 lei |

8.15.3. altor moștenitori | 15 lei |

8.16. Pentru eliberarea altor tipuri de certificate | 5 lei |

8.17. Pentru autentificarea procurilor | 5 lei |

8.18. Pentru luarea măsurilor de pază a averii succesorale | 20 lei |

8.19. Pentru legalizarea traducerilor documentelor | 1 leu pentru o pagină |

8.20. Pentru legalizarea copiilor de pe documente și a extraselor de pe ele | 0,5 lei pentru o pagină |

8.21. Pentru legalizarea semnăturilor de pe documente, inclusiv a semnăturii traducătorului | 1 leu pentru fiecare document |

8.22. Pentru legalizarea semnăturilor de pe fișele bancare | 5 lei pentru fiecare semnătură |

8.23. Pentru eliberarea duplicatelor de pe actele notariale | 1 leu pentru fiecare document |

8.24. Pentru autentificarea contractelor matrimoniale | 10 lei |

9. Pentru acordarea permisiunii de folosire a denumirii oficiale sau istorice a statului în: | |

9.1. Marca de produs și/sau marca de serviciu | 5000 lei |

9.2. Desenul sau modelul industrial (pentru o cerere, care poate fi și multiplă) | 2500 lei |

Notă: În lipsa valorii indicate în Registrul bunurilor imobile se folosește prețul normativ al terenului, calculat conform Legii nr. 1308/1997 privind prețul normativ și modul de vânzare-cumpărare a pământului, iar pentru alte bunuri imobile – costul bunurilor imobile determinat conform art. 4 alin. (5) din Legea nr. 1056/2000 pentru punerea în aplicare a titlului VI din Codul fiscal. | |

10. Pentru aplicarea apostilei pe actul emis pe numele sau în interesul: | |

10.1. Cetățenilor Republicii Moldova, cetățenilor străini și apatrizilor | 100 lei |

10.2. Persoanelor juridice | 150 lei |

11. Pentru eliberarea: | |

11.1. Diplomei de înregistrare a simbolului public sau a duplicatului acesteia pe numele sau în interesul: | |

11.1.1. Persoanei fizice | 2500% |

11.1.2. Persoanei juridice | 7500% |

11.2. Copiilor și a extraselor din Armorialul General al Republicii Moldova pe numele sau în interesul posesorilor | 1000% |

12. Pentru acordarea permisiunii de folosire a denumirii oficiale sau istorice a statului ori a abrevierilor sau derivatelor denumirii oficiale ori istorice a statului în denumirea persoanei juridice cu scop lucrativ | 100000 lei |

13. Pentru înregistrarea partidului politic, precum și a modificărilor sau completărilor în statutul acestuia | 200 lei |

Notă: Cotele procentuale fixe sunt calculate în unități convenționale. Unitatea convențională este egală cu 50 de lei. | |

Anexa nr. 2

Scutirile de taxa de stat și de taxa de timbru

|

1.1. Reclamanții |

1.1.1. Persoanele fizice – în acțiunile privind reintegrarea în serviciu, revendicarea sumelor de retribuire a muncii și alte revendicări legate de raporturile de muncă |

1.1.2. În acțiunile privind încasarea pensiei de întreținere |

1.1.3. În acțiunile privind încuviințarea adopției naționale și internaționale |

1.1.4. În acțiunile privind repararea prejudiciului material și/sau moral cauzat prin infracțiune și/sau contravenție |

1.1.5. Se scutesc de taxa de stat și de taxa de timbru reclamanții în acțiunile privind aplicarea măsurilor de protecție și în acțiunile privind repararea prejudiciului material și/sau moral cauzat prin acte de violență în familie |

1.1.6. În acțiunile privind repararea prejudiciului cauzat prin vătămarea integrității corporale sau prin altă vătămare a sănătății ori prin deces |

1.1.7. În acțiunile de revendicare a reparării prejudiciului cauzat prin poluarea mediului înconjurător și prin folosirea irațională a resurselor naturale |

1.1.8. În acțiunile privind protecția drepturilor consumatorilor |

1.1.9. În acțiunile privind încălcarea legislației privind protecția datelor cu caracter personal |

1.1.10. În acțiunile cu privire la fapte de discriminare |

1.1.11. În acțiunile de revendicare a indemnizațiilor de asigurări sociale |

1.1.12. În acțiunile privind încasarea cheltuielilor de judecată suportate în procese civile anterioare, indiferent de calitatea procesuală în respectivele procese |

1.1.13. În acțiunile privind protecția proprietății intelectuale |

1.2. Părțile |

1.2.1. În acțiunile privind repararea prejudiciului cauzat prin condamnare ilegală, prin tragere ilegală la răspundere penală, prin aplicare ilegală a măsurii preventive sub forma arestului preventiv sau sub forma impunerii angajamentului scris de a nu părăsi localitatea ori prin aplicare ilegală a sancțiunii administrative a arestului |

1.2.2. În acțiunile privind încălcarea dreptului la judecarea în termen rezonabil a cauzei și repararea prejudiciului cauzat prin această încălcare |

1.2.3. În acțiunile privind încălcarea dreptului la executarea în termen rezonabil a documentelor executorii și repararea prejudiciului cauzat prin această încălcare |

1.2.4. În acțiunile privind confirmarea tranzacției de mediere în modul stabilit de Legea nr. 137/2015 cu privire la mediere |

1.3. Minorii |

1.3.1. În cauzele de apărare a drepturilor lor |

1.4. Persoanele supuse represiunilor politice |

1.4.1. În cauzele privind represiunile politice |

1.5. Se scutesc de taxa de stat și de taxa de timbru Avocatul Poporului, Avocatul Poporului pentru drepturile copilului |

1.5.1. Pentru cererile privind apărarea intereselor petiționarilor ale căror drepturi și libertăți constituționale au fost încălcate |

1.6. Se scutesc de taxa de stat și de taxa de timbru procurorul, autoritățile publice, organizațiile și persoanele fizice care, conform legii, sunt împuternicite să adreseze în instanță cereri în apărarea drepturilor, libertăților și intereselor legitime ale altor persoane ori în apărarea intereselor statului sau ale societății și să depună cereri de contestare a hotărârilor instanțelor de judecată |

1.7. Se scutesc de taxa de stat și de taxa de timbru autoritățile administrației publice centrale, organele centrale de specialitate ale administrației publice, Curtea de Conturi și organele subordonate lor finanțate de la bugetul de stat, precum și autoritățile administrației publice locale |

1.7.1. La înaintarea acțiunilor și la contestarea hotărârilor instanțelor de judecată, inclusiv în cauzele examinate în procedură de contencios administrativ, indiferent de calitatea lor procesuală |

1.8. Se scutesc de taxa de stat și de taxa de timbru Ministerul Afacerilor Interne, autoritățile administrative și instituțiile deconcentrate ale acestuia, Serviciul Fiscal de Stat și Centrul Național Anticorupție |

1.8.1. În revendicarea compensării cheltuielilor de urmărire a persoanelor care se eschivează de la plata pensiei de întreținere |

1.8.2. În revendicarea compensării cheltuielilor de urmărire a persoanelor care se eschivează de la repararea prejudiciului cauzat prin vătămarea integrității corporale sau prin altă vătămare a sănătății ori prin deces |

1.8.3. În revendicarea compensării cheltuielilor de urmărire a persoanelor care se eschivează de la plata impozitelor și a altor obligații la bugetul de stat |

1.8.4. În revendicarea compensării cheltuielilor de căutare a debitorului și a bunurilor lui sau a copilului luat de la debitor în temeiul unei hotărâri judecătorești |

1.8.5. În revendicarea compensării cheltuielilor de păstrare a bunurilor luate de la debitor și puse sub sechestru și a bunurilor debitorului evacuat din locuință |

1.9. Se scutesc de taxa de stat și de taxa de timbru instituțiile de asistență socială |

1.9.1. În acțiunile de regres împotriva cauzatorului de daună, pentru încasarea de la acesta a ajutoarelor și pensiei care se plătesc persoanei prejudiciate sau membrilor familiei acesteia |

1.10. Se scutește de taxa de stat și de taxa de timbru Agenția de Stat pentru Proprietatea Intelectuală |

1.10.1. În cazul contestării hotărârilor și deciziilor privind procedura de înregistrare a obiectelor de proprietate intelectuală |

1.11. Se scutesc de taxa de stat și de taxa de timbru organizațiile obștești ale persoanelor cu dizabilități, instituțiile acestora, întreprinderile și asociațiile de instruire și producție, îngrijitorul persoanei cu dizabilități membru al familiei al cărui venit lunar este mai mic decât un salariu mediu pe economie |

1.11.1. În toate acțiunile și pentru toate cererile |

1.12. Compania Națională de Asigurări în Medicină și agențiile ei teritoriale (de ramură) |

1.12.1. În acțiunile intentate împotriva persoanelor fizice sau juridice care se eschivează de la achitarea primelor de asigurare obligatorie de asistență medicală |

1.12.2. În acțiunile intentate împotriva prestatorilor de servicii medicale sau a lucrătorilor medicali în scopul compensării materiale a prejudiciului cauzat sănătății persoanei asigurate din culpa acestora |

1.12.3. În acțiunile intentate împotriva persoanelor fizice sau juridice responsabile de prejudiciul cauzat sănătății persoanei asigurate și în acțiunile în regres |

1.13. Deținătorul registrului de publicitate |

1.13.1. La înaintarea acțiunilor de rectificare |

1.14. Agenția Rezerve Materiale – în toate acțiunile |

1.15. Administratorii din oficiu și lichidatorii băncilor – în acțiunile legate de lichidarea băncilor |

1.16. Executorii judecătorești și organele fiscale – dacă au calitatea de pârât/reclamant sau de intervenient în cauzele de contestare a actelor/acțiunilor executorului judecătoresc, aferente dosarelor de executare în care creditorul este scutit (total/parțial) de avansarea cheltuielilor de executare |

1.17. Comisia Națională a Pieței Financiare |

1.17.1. În acțiunile privind încălcarea drepturilor consumatorilor serviciilor financiare bancare și nebancare |

1.18. Se scutesc de taxa de stat și de taxa de timbru consiliile raionale și primăriile |

1.18.1. În acțiunile privind apărarea intereselor patrimoniale ale unităților administrativ-teritoriale pe care le reprezintă |

1.19. Banca Națională a Moldovei |

1.19.1. În acțiunile care derivă din exercitarea atribuțiilor și competențelor legate de supravegherea bancară și nebancară și din prestarea serviciilor publice |

1.20. Se scutesc de taxa de timbru în instanța de judecată persoanele fizice care au statut de beneficiar de asistență juridică garantată de stat |

Notă: În cazurile prevăzute de lege, judecătorul sau instanța de judecată este în drept să scutească, la cerere, integral sau parțial, persoanele fizice și juridice de taxa de stat, precum și să eșaloneze sau să amâne achitarea de către acestea a taxei de stat, în funcție de situația lor materială și de probele prezentate în acest sens. |

2. Se scutesc de plata taxei de stat pentru înregistrarea actelor de stare civilă, eliberarea documentelor de stare civilă (certificatelor, extraselor), precum și pentru emiterea certificatelor și extraselor de pe actele de stare civilă noi ca rezultat al modificării și reconstituirii actelor de stare civilă: |

2.1. Persoanele fizice – pentru înregistrarea nașterii, decesului, adopției și stabilirii paternității, precum și pentru eliberarea documentelor de stare civilă noi (certificatelor/extraselor) ca rezultat al corectării erorilor comise la înregistrarea actelor de stare civilă |

2.2. Persoanele fizice – pentru eliberarea, conform hotărârii instanței de judecată, a certificatului de divorț, în cazul în care unul dintre foștii soți este supus unei măsuri de ocrotire judiciară sub forma tutelei sau este declarat dispărut fără veste ori condamnat la privațiune de libertate pe un termen mai mare de 3 ani |

2.3. Persoanele fizice – pentru eliberarea repetată a certificatelor de deces ale rudelor reabilitate sau pentru substituirea celor eliberate anterior |

2.4. Ministerul Afacerilor Externe și Integrării Europene, organele de justiție, birourile notariale – pentru eliberarea datelor din actele de stare civilă |

2.5. Autoritățile tutelare teritoriale și locale – pentru eliberarea repetată a certificatelor de naștere ale copiilor asupra cărora este instituită custodia, precum și ale copiilor cu statut de copil rămas temporar fără ocrotire părintească sau de copil rămas fără ocrotire părintească |

2.6. Persoanele care beneficiază de servicii publice gratuite de stare civilă în modul stabilit de Guvern |

3. Se scutesc de taxa de stat pentru înregistrarea la domiciliu și/sau la reședința temporară: |

3.1. Persoanele în etate, persoanele cu dizabilități, îngrijitorul persoanei cu dizabilități membru al familiei al cărei venit lunar este mai mic decât un salariu mediu pe economie, persoanele aflate la tratament prin constrângere, internate sau primite spre îngrijire ori în plasament în instituțiile de asistență socială, în instituțiile medico-sanitare specializate (azile de bătrâni, centre de plasament, centre de reabilitare, centre comunitare multifuncționale, instituții psihoneurologice și alte instituții similare) |

3.2. Copiii cu statut de copii rămași temporar fără ocrotire părintească sau cu statut de copii rămași fără ocrotire părintească |

3.3. Persoanele condamnate la închisoare care își ispășesc pedeapsa în instituțiile penitenciare – pe perioada detenției, iar persoanele condamnate la detenție pe viață – permanent |

3.4. Persoanele social-defavorizate fără domiciliu plasate temporar în centre sociale |

4. Se scutesc de taxa de stat cererile adresate Avocatului Poporului și Avocatului Poporului pentru drepturile copilului |

5. Se scutesc de taxa de stat pe care o încasează Ministerul Afacerilor Interne: |

5.1. Străinii sosiți în Republica Moldova la studii în instituții de învățământ public în baza tratatelor internaționale la care Republica Moldova este parte – pentru examinarea cererii de acordare sau de prelungire a dreptului de ședere provizorie |

5.2. Străinii sosiți în Republica Moldova pentru a desfășura activități didactice sau didactico-științifice în instituții de învățământ public în baza tratatelor internaționale la care Republica Moldova este parte – pentru eliberarea permisului de muncă |

5.3. Străinii victime ale traficului de ființe umane – pentru examinarea cererii de acordare sau de prelungire a dreptului de ședere provizorie și pentru eliberarea permisului respectiv |

6. Se scutesc de taxa de stat pentru întocmirea actelor notariale: |

6.1. Persoanele fizice – pentru legalizarea copiilor (duplicatelor) de pe documentele necesare pentru primirea alocațiilor de stat pentru tutelă și curatelă |

6.2. Persoanele juridice – în cazul învestirii cu formulă executorie de către notar, în condițiile stabilite de lege, a tranzacției încheiate în cadrul unui proces de mediere care a avut loc în afara procesului civil |

6.3. Persoanele fizice – pentru autentificarea testamentelor și contractelor de transmitere a averii în folosul statului sau în scop de caritate |

6.4. Persoanele fizice – pentru eliberarea certificatelor de moștenitor al casei de locuit, al apartamentului sau al cotei de contribuție la construcția casei de locuit ori al apartamentului pentru succesiunile deschise până la 1 martie 2019, dacă moștenitorii au trăit, până la decesul persoanei care a lăsat moștenirea, în aceeași casă sau apartament cu aceasta |

6.5. Persoanele fizice – pentru eliberarea certificatului de moștenitor al terenului cu destinație agricolă inclus în proiectul de consolidare pentru succesiunile deschise până la 1 martie 2019 |

6.6. Persoanele fizice și juridice – pentru autentificarea contractelor de schimb al terenurilor cu destinație agricolă incluse în proiectul de consolidare |

6.7. Persoanele cu vârsta de până la 18 ani – pentru eliberarea certificatului de moștenitor |

6.8. Mamele cu trei și mai mulți copii – pentru legalizarea copiilor (duplicatelor) de pe documentele referitoare la decorarea cu medalii |

6.9. Moștenitorii salariaților asigurați pe viață din contul organizațiilor și întreprinderilor decedați în urma accidentelor produse la locul de muncă – pentru eliberarea certificatelor de moștenitor al primei de asigurare |

6.10. Pensionarii și persoanele cu dizabilități, îngrijitorul persoanei cu dizabilități membru al familiei al cărui venit lunar este mai mic decât un salariu mediu pe economie – pentru autentificarea procurilor la primirea pensiilor, indemnizațiilor și compensațiilor, precum și pentru primirea sumelor indexate la depunerile bănești în „Banca de Economii” SA |

6.11. Autoritățile administrației publice – pentru înregistrarea bunurilor imobiliare în proprietatea statului în baza dreptului de moștenire asupra unui patrimoniu vacant |

7. Se scutește de taxa de stat Serviciul Fiscal de Stat – pentru efectuarea acțiunilor legate de gaj (înregistrarea gajului, eliberarea extrasului din Registrul garanțiilor reale imobiliare, furnizarea altor informații privind înregistrarea gajului), în cazul gajului legal |

8. Se scutesc de taxa de stat pentru aplicarea apostilei pe actul emis: |

8.1. Persoanele cu grad de dizabilitate sever, cele cu grad de dizabilitate accentuat și îngrijitorul acestora membru al familiei al cărui venit lunar este mai mic decât un salariu mediu pe economie – în mărime de 50% din taxa stabilită |

8.2. Instanțele de judecată, procuratura, organele de urmărire penală, organele care exercită activitate operativă de investigații, în baza procesului-verbal sau a interpelării – integral |

9. Se scutesc de taxa de stat pentru eliberarea diplomei de înregistrare a simbolurilor publice, pentru eliberarea copiilor și a extraselor din Armorialul General al Republicii Moldova pe numele sau în interesul posesorilor: |

9.1. Autoritățile administrației publice centrale și locale, precum și alte instituții publice – integral |

9.2. Asociațiile obștești cu statut de utilitate publică – cu 65% din taxa prevăzută la pct. 11 din anexa nr. 1 |

10. Organizațiile și cetățenii străini care implementează proiecte de dezvoltare sau de asistență tehnică externă în baza unui tratat internațional se scutesc, în condițiile și în limitele stabilite de tratatul respectiv, de taxa de stat pentru serviciile prestate de autoritățile și instituțiile publice |

Recomandăm: